海外に旅行やビジネスで行く場合、どのようにお金の支払いを行っていますか?

日本人はクレジットカードの保有率も高く、VISAやMasterカードを利用してクレジット決済を行っている方も多いです。また、海外に行く前や到着後に空港で現金両替を行い、現地通貨を入手している方もいます。

しかし、「極悪レート」と「手数料」がいたずらを働き、本来の為替レートよりも損をしてしまう場合が多いです。

今回の記事では、レートや手数料などのいたずらを防ぎ、本来のレート通り損をしない現地決済の方法をご紹介します。

この記事のRecord

海外キャッシングをするべき2つのメリット

海外で支払いや現金を入手する方法として、クレジットカード決済や空港での換金をしている方が多いです。海外でクレジットカード決済のみをおすすめしない理由と空港換金をしてはいけない理由を説明します。

①クレジット決済だけでは危険だから

クレジット決済には手数料が発生する

クレジットカードの支払いと空港換金による弊害として挙げられるのが、極悪レートによる損失です。そもそも海外でクレジットカード決済をした場合、各クレジットカードにより日本円の決済額が異なります。

海外でクレジットカード決済をすると、利用金額に各ブランドの基準レートと各クレジットカードの事務手数料を上乗せした金額が決済額となります。

図にすると下のようになります。

国際ブランド基準レートとは、クレジットカードブランド(VISA、Masterカード、JCBなど)によって決められた基準レートです。銀行でよく見る為替レートに、上乗せされた数字を指します。

発行元のカードが会社取り扱い手数料とは、クレジットカードを発行する会社による手数料です。例えば、楽天カードを申し込むと楽天が独自に決めた手数料が加算されます。

仮にアメリカで100ドルの物をカード(VISA)を使って、クレジットで購入した場合、次のような計算になります。(※国際ブランド基準レートを1ドル=100円とする)

国際ブランド基準は、通貨ごとに異なるため何%発生すると言い切れません。レートは、各ブランドのホームページ上で検索できます。

VISAレート

Currency Converter - Exchange Rate Calculator | Visa

Masterカードレート

https://www.mastercard.us/en-us/consumers/get-support/convert-currency.html

JCBカードレート

また、発行元カード会社の取り扱い手数料もホームページに掲載されています。例として、楽天カード、ANAカードの手数料です。

・楽天カード

| 国際ブランド | 手数料 |

|---|---|

| VISA | 1.63% |

| Master | 1.63% |

| JCB | 1.60% |

| American Express | 2.00% |

・三井住友カード(Visa,Masterのみ)

| 国際ブランド | 手数料 |

|---|---|

| VISA | 2.20% |

| Master | 2.20% |

セキュリティリスクがある

クレジットカードを海外で使用する場合、セキュリティのリスクがあります。セキュリティのリスクとは、不正利用を必ずしも防げないということです。

また、海外や海外のショッピングサイトでクレジットカードを利用すると、たまに不正利用と認識されカードが使えなくなってしまうことがあります。その場合は、クレジットカード会社に連絡をして、解除してもらう必要がありますが、海外からだと電話もできないことも多いです。

私は頻繁に海外や海外サイトでクレジットカード決済を行っていますが、たまに不正利用の可能性があると誤認識されて使えなくなりことがあります。

クレジットカード不可の場合がある

日本では、ほぼどこのお店でもクレジット決済が可能ですが、国によっては現金のみのところもあります。特に東南アジアは、クレジットカードの流通自体が少ないため、外国人が訪れるような場所以外では現金しか使えない場所がほとんどです。

また、台湾でも夜市や個人経営のお店は、カードに対応しておらず、必ず現金は容易しておく必要があります。

②空港で換金をしてはいけないため

旅行や出張によるビジネスなどで海外に行く場合、空港で換金する方が多いです。安心・すぐに受け取れる・現地で換金する必要がないというメリットがあります。

海外が初めてという方にとっては空港決済は安心できるメリットがありますが、お金として考えたときにデメリットが発生します。

空港換金はレートがかなり悪い

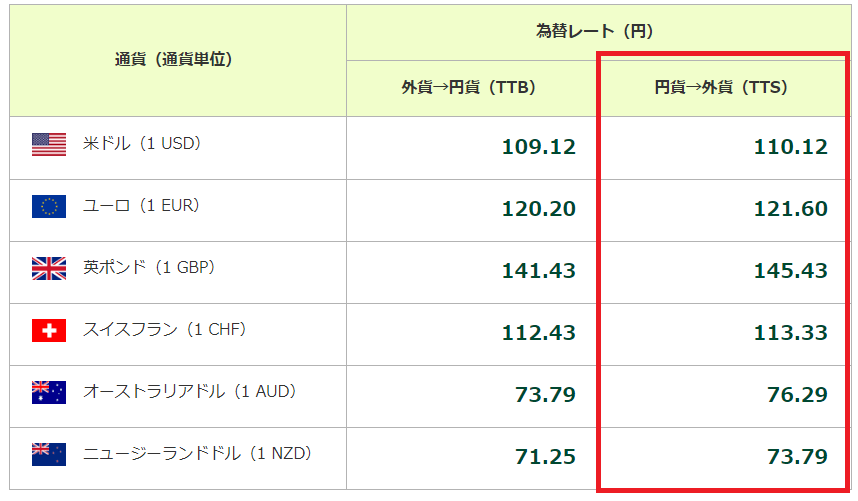

空港での換金はとにかく、レートが悪いです。どれくらいレートが悪いのかは、為替レート表を見れば明らかです。

まずは、銀行のレートから参照してみてください。銀行のレートが標準的なレートと認識して問題ありません。日本円から外貨に換金する場合は、TTSです。

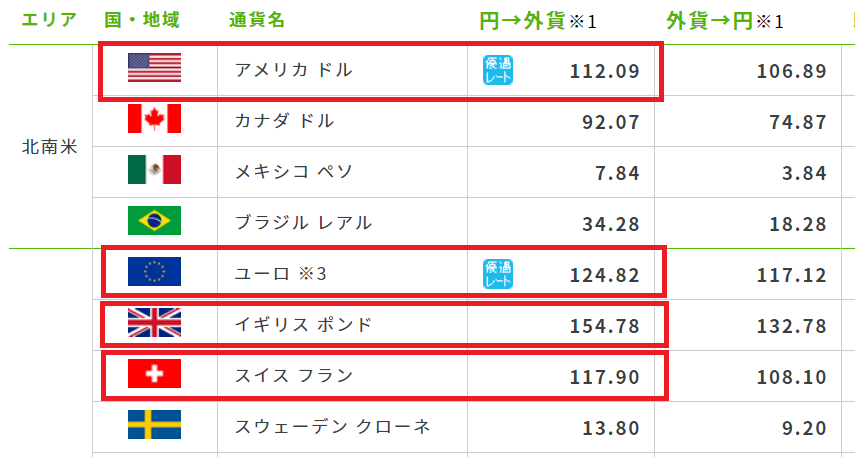

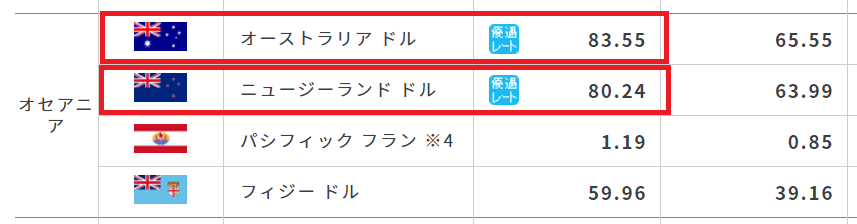

次に同日の成田空港のレートを見てみてください。

見やすいように銀行レートと空港レートが比較図を作りました。図で見れば、空港レートが手数料がかなり上乗せされているかが分かります。特に、イギリスポンドやオセアニアは乖離が激しいですね。アジア地域のレートを載せていませんが、8%~10%は上乗せされています。

| 銀行レート | 空港レート | |

|---|---|---|

| アメリカドル | 110.12 | 112.09 |

| ユーロ | 121.6 | 124.82 |

| イギリス・ポンド | 145.43 | 154.78 |

| スイスフラン | 113.33 | 117.90 |

| オーストラリアドル | 76.29 | 83.55 |

| ニュージーランドドル | 73.79 | 80.24 |

スポンサーリンク

外国通貨は海外キャッシングがお得

キャッシングと聞くと何か怖くなるのが人間です。私もキャッシングで外国通貨を手に入れることをするまで、キャッシングに抵抗がありました。

キャッシングは抵抗される

キャッシングに抵抗をもってしまう理由として、借金性が強いからだと思います。もちろん、キャッシングはお金を支払ずに、お金を手に入れるため、一時的に借金を負うことになります。

実はキャッシングもショッピングも同じ

実は、クレジットカードでのキャッシングとショッピングは同じ意味です。対象が異なるだけで、借金をするという意味では変わりません。

ショッピング→一時的に借金を負って「欲しいものを手に入れる」

キャッシング→一時的に借金を負って「お金を手に入れる」

海外キャッシングがお得な理由

クレジットカードのショッピング利用には、各ブランドの基準レートと各クレジットカードの事務手数料が上乗せされると説明しました。しかし、キャッシングの場合、ショッピングとは異なる計算方法が採られます。

海外キャッシングの計算方法

早速、図を見てみましょう。

キャッシングの場合、各ブランドの基準レートがかかるのはショッピング同じです。しかし、ショッピングと異なるのは、カード会社の事務手数料の代わりに、ATM手数料と利息が発生します。

ATM手数料

ATM手数料とは、ATMを使った使用料です。日本でも違う銀行のカードを使うと、手数料が取られると思いますが、それと同じ認識で問題ありません。海外でATMを使用する際にも手数料が発生しますが、日本円に直して100~200円程度のところが多いです。

利息

一方で、利息とは、借りた金額に対して、完全返済までに上乗せされる数字です。

利息の計算方法は以下の通りです。

分かりにくいので、具体的に数字を当てはめてみます。

楽天カード(年率18%)を使って、海外で100ドル(1ドル=100円)をキャッシングした後、10日後に完済した利息の計算

年率は、どのクレジットカードでも基本的に18%(計算する場合は0.18)がほとんどです。

100ドルを海外キャッシングして10日後に返済した場合、利息はたったの49円です。

つまり、100ドルを海外キャッシングした場合、10日で返済すれば返済金額は10,249円しかかかりません(ATM利用料200円とする)

100ドルを手に入れる場合

海外キャッシング→10,249円

空港換金→11,209円

見ての通り、空港で換金するとかなり損をします。これが、200ドル、300ドルと増えれば増えれるほど損をする金額も増えます。空港での換金は損をするので、次回の海外旅行や出張は海外キャッシングに切り替えましょう。

スポンサーリンク

【おまけ】海外キャッシングの返済を早める裏技

海外キャッシングの使用した場合の、お得術を紹介します。海外キャッシングを行う上で発生する数字は、利用額・年率・返済までの日数です。この3つのなかで、1つだけ減らせるものがあります。

海外キャッシングの返済額を減らす方法

返済までの日数です。返済までの日数を減らすことにより、海外キャッシングの返済額も減らすことができます。

カード会社に電話

では、どのように返済までの日数を減らすことができるかというと、クレジットカード会社に電話です。カード会社に電話をして、海外キャッシングの返済を引き落とし前に、繰り上げで一括返済をしたいと伝えるだけです。すると、振込口座と金額を教えてくれます。